금융감독원은 2022년 손해보험 사업실적(가)을 발표했다. 2023년 4월 19일 금융감독원은 보도자료를 통해 2022년 손해보험 사업실적(가)을 발표했다. 의료실손보험(이하 “손해보험”이라 합니다.

* 국민의 사적 사회안전망을 제공하기 위해 국민건강보험의 보완형태로 도입

보상보험요약 출처: 금융감독원 보도자료(http://www.fss.or.kr)

출처: 금융감독원 보도자료(http://www.fss.or.kr)

◦판매기간 및 보험구조에 따라 1세대(구손실), 2세대(표준손실), 3세대(신손실), 4세대, 기타(노인, 병력)로 구분

(0).jpg)

출처: 금융감독원 보도자료(http://www.fss.or.kr)

시장규모 출처 : 금융감독원 보도자료(http://www.fss.or.kr)

※ 실적에는 전체 보유계약의 0.03%에 불과한 그룹손실(보험수입)은 포함되지 않았으며, 2022년 보험료수입은 전년 대비 1조 6,000억원(+13.3%) 증가한 13.2조원으로 예상 전년도(11.6조원), 원) “계약보유 추이(단위: 만계약)”

(0).jpg)

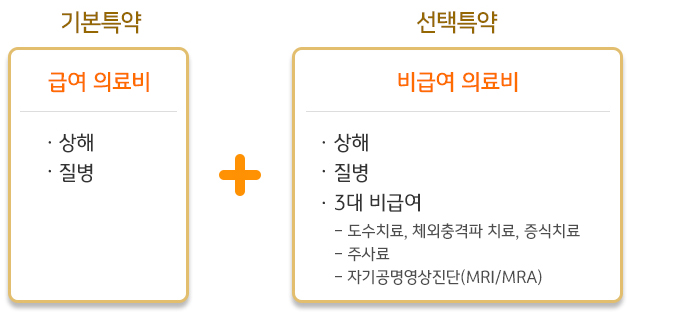

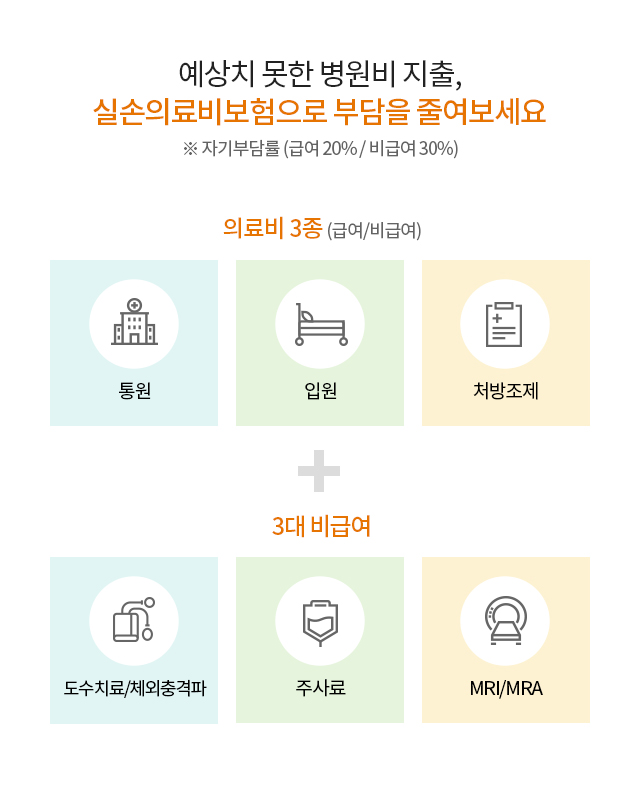

자료: 금융감독원 보도자료(http://www.fss.or.kr) “보험료 소득 추이(단위: 억원)” 자료: 금융감독원 보도자료(http://www.fss) . or.kr) 경영실적 출처 : 금융감독원 보도자료(http://www.fss.or.kr) (보험손익) 실사업비))는 △1조5300억원이나 전년도 1조3300억원보다 개선됐다.<保险损失趋势(单位:亿韩元)>> 출처 : 금융감독원 보도자료(http://www.fss.or.kr) □ (손해율) 2022년 손해율(손해/보험료 수입)은 101.3%로 전년 대비 감소 연도(113.1%) 11.8%p ※ 생명보험: 9.3%p 감소(94.0%(2021년 → 2022년 84.7%) 재산보험: 12.4%p 감소(21년 117.2% → 2022년 104.8%)< 赚取损失率趋势(单位:%)>> 출처 : 금융감독원 보도자료(http://www.fss.or.kr) (참고) 상품별 통행손실률(단위: %) ◇ 3세대(118.7%)가 가장 높고 2위 1세대(113.2%), 2세대(93.2%), 4세대(91.5%) – 보험료가 지속적으로 상승하는 1세대와 2세대와 달리 3세대의 실제 손실은 출시 후 5년(’17~’22) 높음 미조정보험으로 인한 수익률 손실보험료 자료: 금융감독원 보도자료(http://www.fss.or.kr) 10.3%, 전년(11.4%) 대비 1.1% 감소 %p “사업비율 추이(단위) : %)” (참고) 비보장 분야의 주요 진료 항목 (2021년 보험금 접수 통계 분석 결과 및 상세 샘플) ◈ 2021년 보험보상 금액이 가장 많은 비보장 항목은 방법요법 (14.7%), 조절 인공 수정체*를 통한 수동 요법*(11.7%), 체외 충격파 요법(5.7%) 순이었습니다. 최근 2년간 비임금 부문의 비중이 가장 크게 증가(2019년 3.6% → 2021년 11.7%, +8.1%p) “비임금 부문 상위 5개 항목(단위: %)” 출처: 금융감독원 뉴스원고(http://www.fss.or.kr) 비임금 분야 급여 종류별 상위 5개 프로그램 피보험 분야 ▸ (입원) 인공수정체(18.4%), 로봇보조수술(5.0%) ), 도수치료(4.4%), (외래)수기치료(32.7%), 체외충격파치료(13.4%), 증식치료(5.2%)와 함께 “진료유형별 진료과목 비급여 상위 3개 항목(단위 : %)” 출처: 금융감독원 보도자료(http://www.fss.or.kr) 손해율 개선 요인 및 효과 출처: 금융감독원 보도자료(http://www.fss.or.kr) )◈ 2022년에도 실질 적자는 계속 마이너스가 되겠지만, 보험손익률은 개선될 전망 전년도 대비 보험료 수입증가액이 손실액을 상회 ⇒ 향후 손실악화요인 분석 백내장 등의 과잉진료를 예방하기 위해 노력합니다. ◦백내장 과진료 및 과진료 예방을 위한 특별대책 발표* 경찰청, 대한안과의사회와 협력하여 보험금 유출 문제 해결(‘22.4), “보험예방법 모범기준” 개정 통과 사기” (2022년 5월) 공정한 보험심사 기준 제시. 대법원, 의료비 보장한도 내에서 보험금 지급 판결(2022.6.) 급여 일부 통제 초과* 4세대 보상 4.3%p 증가* (2021년 말 1.5% → 2022년 말 5.8%) 보험료는 능력에 따라 차등 처리 보험 수입 전년 대비 13.3% 증가(+13.3%) 1세대 및 2세대 보험료에 누적된 보험 손실이 반영되어 감독위원회의 보도 자료 증가(http://www.fss.or.g)1. 무보험 과진료 관리 강화 □ 물리치료 등 과진료가 의심되는 비보험 주요의료 항목에 대한 보험보상 기준을 합리적으로 상향 2. 4세대 보상보험으로의 전환을 유도하여 부담 경감 보험료 할인* 기간 연장 등 추가 인센티브 ◦ 보험사 온라인 계약전환 시스템 구축 유도 3. 개인·단체 손절매 시스템 안정적 구축 □ 개인·단체 손실정지 제도* 개선 예정* 시행(’23.1월), 보험사 영업 실태 점검 및 운영 개선 하자 (→ 실보험 중복으로 인한 불필요한 보험료 부담 방지) * 단체손해보험 제도 도입, 업무복귀 시 뿐만 아니라 휴업 시 가입상품 개별선택 개선, 소비자 안내 강화 등 . 4. 소비자 보호 강화 및 보험금 누수 방지 □납부심사 관련 감독 강화 ◦보험사기 의심되는 보험금 청구에 대한 철저한 심사를 통해 보험금 누수 등 보험료 인상요인 최소화 현황 출처: 금융감독원 보도자료(http://www.fss.or).kr) 2022년 말 기준 생명보험사 16개사(6개) 한화, 삼성, 흥국, 교보, 농협, 동양화재 ( 10) 메리츠, 한화, 롯데, MG, 흥국, 삼성, 현대, KB, DB, 농협 <按产品类型的销售情况> 자료: 금융감독원 보도자료(http://www.fss.or.kr) 주) 판매중단: (배상보험) 악사(‘12.4), 에이스(2013.4), AIG(2017.4) (생명) 리나생명(2011년 7월), 오렌지(2012년 12월), AIA생명(2014년 11월), 푸본현대(2017년 9월), KDB(2018년 2월), DGB(2018년 6월), KB(7월 18일) , DB(4.19), 신한(11.20), 미래에셋(2.21), ABL(6.21) 2022년 보험사 손해보험 현황 자료: 금융감독원 보도자료(http://www.fss. or.kr) 출처: 금융감독원 보도자료(http://www).fss.or.kr) 주1) 신규매출 중단 2) 2021년 7월 오렌지생명과 신한생명 합병, KB생명보험 2023년 1월 푸르덴셜생명과 합병 손해율 + 사업비율 = (발생손실 + 실사업비) / 보험금보상현황 보험보험수익 및 지급처 : 금융감독원 보도자료(http://www.fss. or.kr) 보험손익 출처 : 금융감독원 보도자료(http://www.fss.org.fss.or.kr) 나. 보험금 지급 출처 : 금융감독원 보도자료(http://www.fss.or.kr) 4세대 실손보험 주요 내용 출처 : 금융감독원 보도자료(http://www.fss.or.kr) ) 출처 : 금융감독원 “금융감독원 2022년 손해보험사업 실적(잠정)공시” 관련 보도자료(http://www.fss.or.kr) 이상을 확인하였습니다. #金融监督服务、#低医疗登录、#低医股票交易职业营 통해, #공제금액, #국민건강보험, #손해보험, #1세대, #2세대손실, #표준화손실, #3세대, #四产代失败, #目录失货, #紧率条件, #失败伤化率, #产生痛, #도수치료, #조절인공수정체, #체외충격파치료, #백내장, #치료재료, #무임금, #증식치료, #보험사