1가구, 2가구 주택에 대한 임시 세금 면제 조건을 알아보세요.

어떤 사람들은 부를 늘리거나 부동산을 상속받을 목적으로 두 개 이상의 건물을 소유하고 있습니다. 이런 사람들은 세금을 더 낼 수밖에 없습니다. 이 경우 종합부동산세와 양도소득세가 과세됩니다. 배우자 명의로 주택 1채, 본인 명의로 주택 1채를 보유하고 있어도 1주택으로 간주되므로 우선 자산 보유 여부를 명확히 해야 합니다. 부담이 늘어나면서 1가구 2주택에 대한 한시적 비과세 조건을 알아보는 분들이 많은 것 같습니다. 이 정보가 도움이 되기를 바랍니다.

이렇게 하는 이유는 이를 시행할 때 부동산 투기를 예방하고 징벌적 납세의무를 부과하기 위함이다. 2개 이상의 주택을 소유한 가족도 세금이 면제되거나 특정 자격 요건을 충족하는 경우 금액이 조정됩니다. 이제 1가구 2주택에 대한 한시적 비과세 면제 조건을 살펴보겠습니다. 1가구당 1주택을 소유한 사람만 감면이나 감면을 받을 수 있다는 것이 원칙이다. 이는 보유기간이 2년 이상, 양도 당시 가격이 높지 않은 경우(실거래가 12억 원 초과), 거주지가 조정대상지역에 있는 경우에도 요건에 포함된다. 거주기간은 보유기간을 포함하여 2년 이상이어야 합니다.

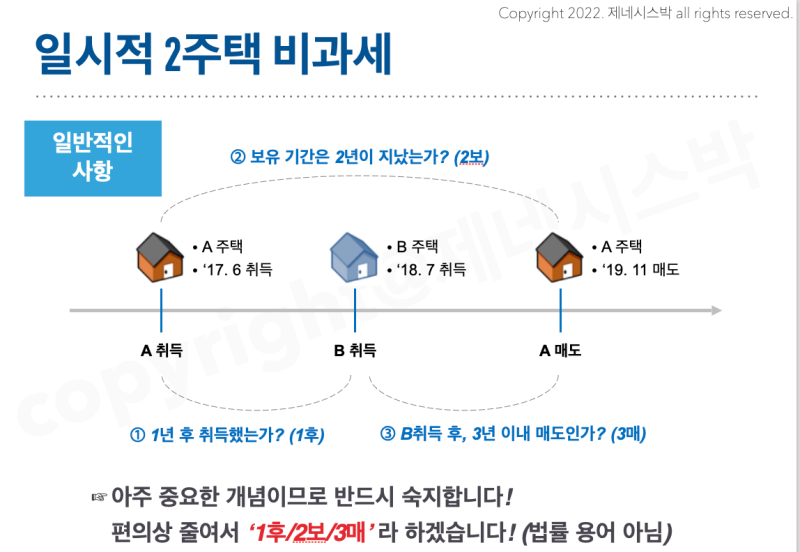

일시적으로 두 개의 부동산을 소유하고 있으면 감액 대상이 될 수 있습니다. 예를 들어 새 아파트로 이사해 팔고 싶은데 기존 거주지가 팔리지 않는다면 건물이 2채가 돼 세금 부담이 훨씬 커진다. 이런 문제가 있으면 새로운 공간으로 이사하는 것이 제한적이고 수동적이 되기 때문에 세법 시행령에서는 1가구 2가구에 대해 한시적으로 면세 조건을 마련했습니다. 이 경우 우리는 집을 한 채 소유한 사람으로 식별됩니다.

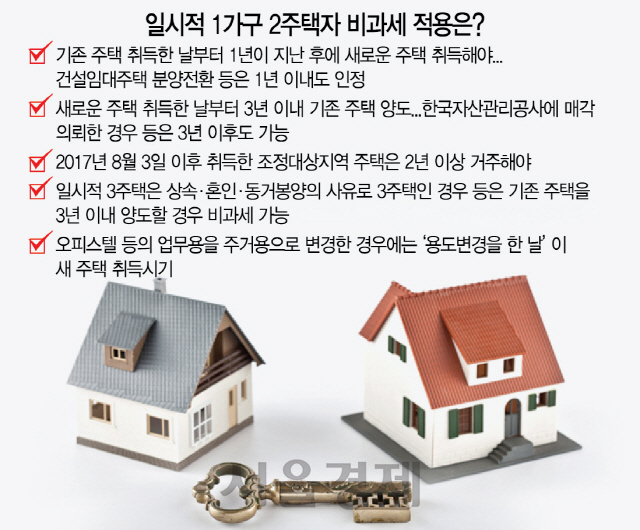

1가구 및 2가구에 대한 임시 세금 면제 조건은 위의 모든 상황에 적용되지 않습니다. 새 부동산을 판매하려면 이전 거주지를 취득한 후 최소 1년을 기다려야 합니다. 1년 미만 거주가 확인되면 조세감면 대상에서 제외됩니다. 또한 이전 거주지 역시 1가구 1주택 요건을 갖추고 양도가액 기준을 충족해야 합니다. 이 요건을 충족하면 양도세 혜택을 받을 수 있지만, 양도가액이 12억원을 초과하면 제외된다. 초과하는 경우에는 이익에만 과세됩니다.

분양권과 입주권을 가진 자도 마찬가지이다. 다만, 준공기간이 늦어져 입주기간이 연장되는 경우도 있습니다. 이 경우 신축건물 준공 후 3년 이내에 기존 부동산을 매각할 수 있다. 한 가지 유의할 점은 모든 가구 구성원이 매각된 부동산에 입주하고 완공 후 최소 1년 동안 거주해야 한다는 것입니다. 세율이 8%에서 1~3%로 인하되므로 1가구, 2가구에 대한 한시적 면세조건에 꼭 포함되어 손실을 피하시기 바랍니다. 노인이거나 장기 보유자인 경우에도 20% 이상 공제할 수 있습니다.