안녕하세요. 인사말 <50 Years After Retirement>, 100세의 현명한 노후를 준비하는 공동체. 우리나라는 노후에도 안정적인 소득을 보장할 수 있는 일자리가 심각한 부족 현상을 보이고 있습니다. 이 때문에 퇴직자들은 미래에 대한 걱정이 많고 자신과 가족, 부모에게 부담을 안긴다. 이에 따라 노년기에도 소득격차를 해소할 수 있는 국민연금의 역할이 점차 중요해지고 있다. 그래서 오늘은 국민연금 연령과 조건, 지급예정액 확인방법, 조기수령 안내에 대해 정리해보았습니다. 현명한 노후를 준비하고 있다면 끝까지 읽어주세요!

2024년 국민연금 금액

국민연금 등 공적연금은 물가상승으로 인한 수급권자의 손실을 방지하기 위해 소비자물가 상승률을 반영해 매년 인상된다. 2024년에도 물가상승률이 적용돼 지난해보다 3.6% 증가한다. 이 인상률은 공무원연금, 사립학교연금, 군인연금에도 적용된다. 지난해 9월 기준 평균 국민연금 금액은 약 62만원 수준이어서 올해부터 약 2만원 정도 더 받게 된다. 이처럼 국민연금은 매년 물가상승률을 반영해 인상되기 때문에, 낸 돈보다 더 많은 돈을 받을 수 있습니다. 가입기간이 길수록 연금금액은 높아집니다. 우리는 안정적인 노후 준비를 위해 국민연금 가입이 필수인 시대에 살고 있습니다. 예상 국민연금 금액을 확인하세요

예상 국민연금액은 ‘국민연금관리공단’ 홈페이지를 통해 확인할 수 있으나, 공인인증서 등을 이용한 본인 확인 절차를 거쳐야 합니다. 본인 확인 없이 간편하게 조회하고 싶다면 대략적인 금액을 추정하면 됩니다. 아래 계산기를 이용해보세요.

국민연금계산기 바로가기

네이버 카페 퇴직 후 50년 국민연금 계산기 출생연도 출생월 국민연금 최초 가입연도 국민연금 최초 가입월 월 소득 1만원 계산 급여 시작일 2041년 7월 예상 월 수령액은 1,424,299원입니다. 가입자 생년월일 1976년 6월 국민연금 첫 가입월 2001년 4월 최종 국민연금 상실월 2036년 6월 총 가입월 442개월 혜택 시작 연령: 65세 혜택 시작월 2041년 7월 노령연금액(연간) 원 연 17,091,593원 노령연금액(월) 월 1,424,299원 nationalpensionkr.com

본인 확인과 내가 납부한 보험료, 정확한 예상 급여액 등 자세한 정보를 확인하고 싶다면 ‘국민연금’을 검색한 후 (나의 연금 알아보기)를 클릭해 로그인하세요.

공동인증서, 네이버, 카카오인증 등 다양한 인증방식으로 본인 확인 후 로그인하세요. ‘국민연금 기대금액 알아보기’를 클릭하시면 국민연금 기대금액을 확인하실 수 있습니다.

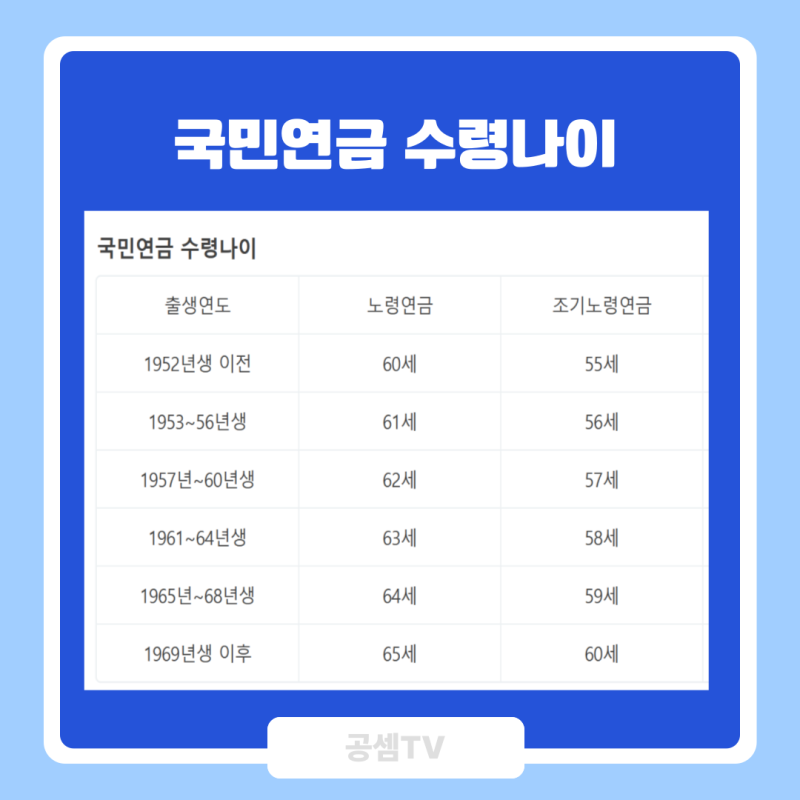

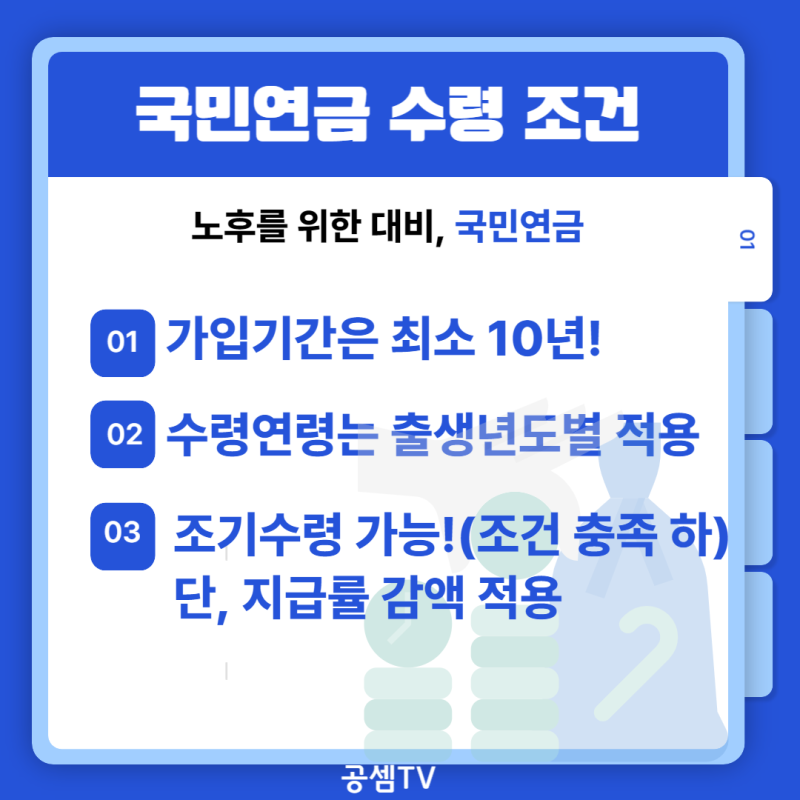

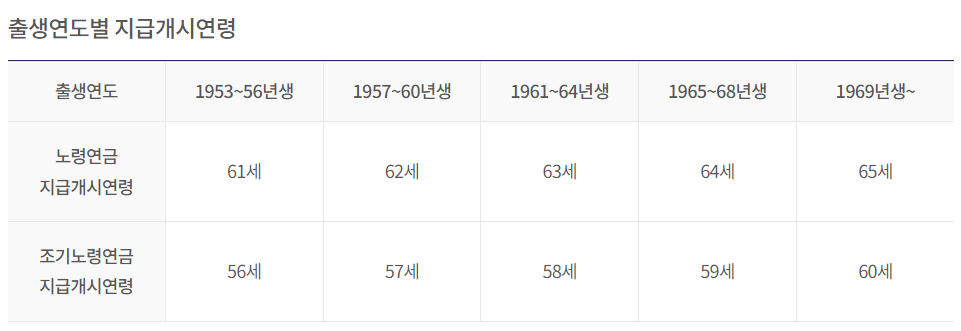

본인이 납부한 보험료를 확인하시려면 뒤로 돌아가서 ‘가입/납부내역 보기’ 메뉴를 클릭하세요. 국민연금 수급연령 : 60세까지 10년 이상 국민연금을 납부했다면 본인의 퇴직연령에 맞춰 신청하고 받을 수 있습니다. 연금은 납부한 보험료에 비례하여 평생 지급됩니다. 출생연도에 따라 연금수급연령이 다르게 설정되어 있으므로, 출생연도에 따라 확인하셔야 합니다. 1952년 이전 출생: 60세부터 1953년부터 1956년 사이 출생: 61세부터 1957년부터 1960년 사이 출생: 62세 이상 1961년부터 1964년 사이 출생: 63세부터 1965년부터 1968년 사이 출생: 64세부터 출생 후 1969년: 65세부터 1952년 이전 출생자는 60세부터 국민연금을 받기 시작했다. 이후 수급연령이 점차 높아져 현재는 1969년 이후 출생자는 65세부터 국민연금을 받을 수 있다. 특히 지난해 1961년 출생자의 국민연금 수급연령을 63세로 연장해 2024년에는 63세가 된다. 이렇듯 국민연금 수급연령은 계속 높아지고 있으며, 현재 추진 중인 국민연금 개편안에서도 수급연령을 68세까지 단계적으로 높이는 방안도 논의 중이다. 그렇다면 상황에 맞게 활용할 수 있는 제도는 없을까. 이와 같이? 국민연금 조기수급국민연금은 일정 연령부터 수령할 수 있으나, 개인의 재정이나 건강상태에 따라 조기 수령이 가능할 수도 있습니다. 이를 조기노령연금이라고 하며 최대 5년 먼저 받을 수 있습니다. 그러나 빨리 받을수록 연금은 연 6%, 월 0.5%씩 낮아집니다. 조기급여를 받으려면 연령 외에 다음의 조건을 충족해야 합니다. 1) 국민연금 가입기간이 10년 이상인 경우, 2) 월평균 소득이 전체 국민연금 가입자의 월평균 소득보다 적은 경우 3년 동안. 이 기준금액은 매년 바뀌는데, 2023년 기준으로는 2,861,091원이다. 조기퇴직 리뷰 위 리뷰는 퇴직자 커뮤니티 ‘은퇴 50년’에서 발췌한 것입니다. 조기 접수에 대한 고민이 많으실 텐데요, 실제로 받아보신 분들의 경험과 조언, 꿀팁을 참고하시면 이 제도를 더욱 효율적으로 활용하실 수 있습니다. 자세한 내용과 예시를 보려면 커뮤니티를 방문하세요. 국민연금 해지가 가능한가요? 국민연금 취소=일시금 환급. 일반적으로 국민연금 최저 가입기간인 10년을 채우지 못한 사람에게 일시금을 돌려주는 제도로 이해하시면 됩니다. □ 해약이 가능한 경우는 3가지입니다. 1) 가입기간이 10년 미만인 사람이 60세가 되는 경우. 2) 가입자 또는 이전 가입자가 사망하여 유족연금을 받을 수 없는 경우. 3) 국적을 상실하거나 국외로 이주한 경우 실제로 최소 가입 기간이 완료되지 않았습니다. 해지보다는 ‘자발적 계속 구독’을 이용하는 것이 좋습니다. 임의계속가입은 60세 이후에도 국민연금을 계속해서 납부할 수 있는 제도입니다. 단, 월 소득의 9%에 해당하는 보험료를 전액 납부해야 합니다. 65세까지 임의계속 가입을 신청하실 수 있습니다. 이렇게 일시불 반납 후 자발적 가입제도를 활용하신 분들의 다양한 리뷰도 보실 수 있으니 은오카페에서 퇴직하신 어르신들과 소통해보세요. 퇴직자의 국민연금 수령전략을 자세히 알고 싶다면 국민연금 수령전략 수립의 기본 원칙은 개인의 소득상황과 퇴직에 필요한 금액을 고려하는 것이다. 연금 수령 시기에 따라 연금 수령액이 달라지므로 자신의 소득 상황과 퇴직에 필요한 금액을 평가하고 그에 맞는 연금 수령 전략을 세워야 합니다. 그래서 제가 여러분에게 추천하고 싶은 곳은 ‘은퇴 50년’ 커뮤니티입니다. 국민연금에 관한 다양한 정보는 물론, 노후를 위한 다양한 관리팁도 공유해드립니다. 노후를 안정적으로 보낼 수 있도록 도와주는 곳이니 꼭 방문해 보세요.